Desde que asumió Milei, Argentina perdió casi 25.000 empresas. El Monitor Mensual de Empresas de Fundar muestra que Buenos Aires no escapa a la tendencia y que el daño no se reparte parejo entre sectores. Quién absorbe el costo es la pregunta que nadie en el oficialismo quiere responder.

Hay números que resisten cualquier lectura optimista. Según el Monitor Mensual de Empresas elaborado por Fundar con base en datos de la Superintendencia de Riesgos del Trabajo, desde que asumió el gobierno de Javier Milei en noviembre de 2023 se perdieron 24.437 empresas en Argentina, un 4,8% del total. El informe, con datos hasta febrero de 2026, lo caracteriza directamente: es la peor caída de cualquier gobierno de los últimos años.

El dato mensual sostiene la tendencia. En febrero de 2026 cerraron 257 empresas más, lo que representa 17 meses consecutivos de caída intermensual. Interanualmente, el número es todavía más pesado: 13.163 empresas menos que en febrero de 2025, acumulando 24 caídas interanuales consecutivas. No es una foto, es una película que no cambia de escena.

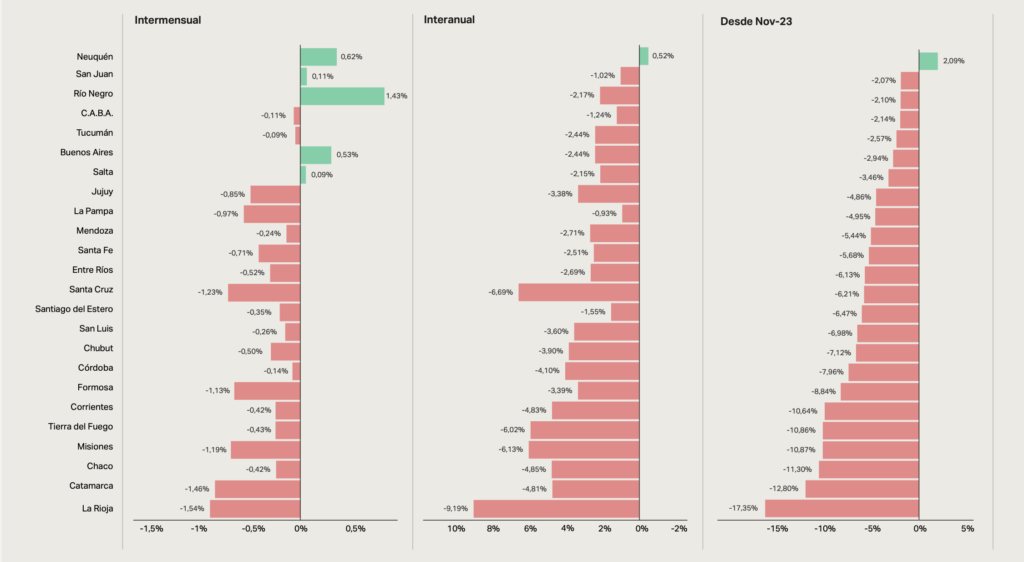

La provincia de Buenos Aires aparece en ese mapa con una caída acumulada del 2,94% desde noviembre de 2023, por debajo del promedio nacional pero lejos de ser una excepción. En febrero tuvo una leve suba intermensual de 0,53%, uno de los pocos datos positivos del mes, aunque la caída interanual se mantiene en 2,44%. ¿Ese rebote puntual es una señal de recuperación o simplemente el ruido estadístico de un mes? El propio informe no lo presenta como un punto de inflexión.

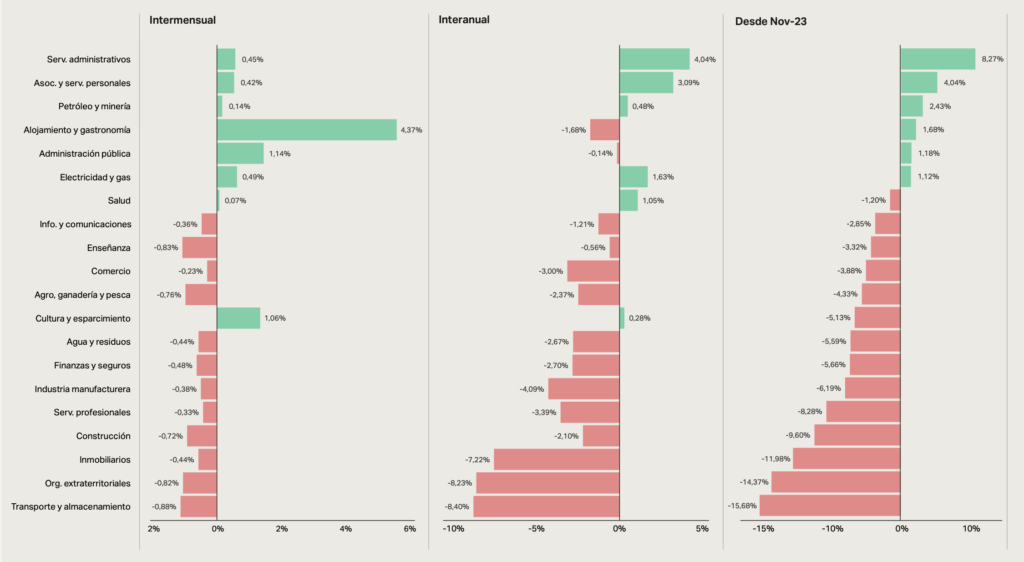

El desglose sectorial agrega capas al análisis. La industria manufacturera acumula una caída del 6,19% desde que asumió el gobierno actual, el sector textil y de calzado aparece entre los más golpeados con casos concretos como Cocot, Dufour y Gomas Gaspar, y el transporte y almacenamiento registra la peor performance agregada con una baja del 15,68%. En el otro extremo, servicios administrativos y petróleo y minería muestran variaciones positivas, lo que empieza a dibujar una economía con ganadores y perdedores muy definidos.

Ahí está la pregunta política que el informe instala sin responderla: ¿este modelo redistribuye el costo del ajuste o simplemente lo concentra? Los sectores que crecen, energía y servicios vinculados al extractivismo, no generan el tipo de empleo intensivo que generaban la industria, el comercio o el transporte. Y son precisamente esos sectores los que están desapareciendo a mayor velocidad. ¿Alcanza con el crecimiento de Vaca Muerta para compensar 600 puestos perdidos en el textil riojano o los 150 de Cabot Argentina en Campana?

El territorio bonaerense tiene una exposición particular a esta dinámica. La industria manufacturera, el comercio y la construcción tienen una presencia histórica en el conurbano y en ciudades del interior provincial que no tiene equivalente en otras jurisdicciones. Cuando esos sectores pierden empresas, no lo hacen en el vacío: lo hacen en municipios con alta densidad de empleo formal privado y con intendentes que van a tener que explicar esa realidad de cara a las elecciones de 2027.

La discusión sobre quién gana y quién pierde con este modelo es inevitable cuando los sectores que crecen, energía y servicios vinculados al extractivismo, no generan el tipo de empleo que destruyen los que caen. Y esa asimetría, por ahora, no aparece en ningún documento oficial como un problema a resolver.

{kind=link}